給与の前払いと称して現金を貸し付ける「給与ファクタリング」をご存知でしょうか。

この「給与ファクタリング」の被害者が、大阪で集団訴訟を起こしました。

東京に次ぐ2例目です。

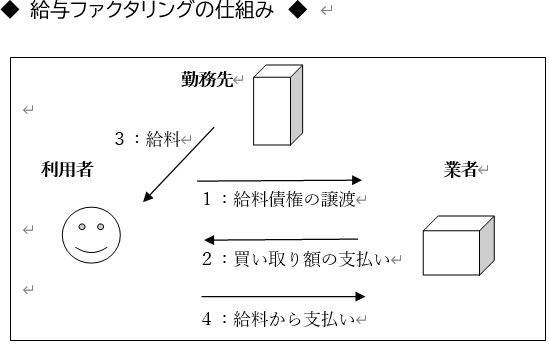

1: 利用者が給与を受け取る権利(債権)の一部を給与日前に業者に売ります

2: 業者は額面から手数料を引いた現金を利用者に渡します

3: 勤務先から利用者に給与が支払われる

4: 業者に額面通りの現金を支払います

※ 法律上、給与は勤務先から雇用者に直接支払わねばならないため、

業者は勤務先からではなく、利用者から現金を回収します

※ 業者は、債券回収業務を譲り渡し人である利用者に委託しているため、

譲受人である業者に支払う仕組みになっています

わかりにくいので、例を示します。

例 : 給与債権の一部10万円分を手数料1万5千円で業者に売った場合

利用者は10万円から手数料1万5千円を差し引いた8万5千円を受領

給与が支払われたら10万円を業者に支払う

額面との差額、1万5千円が業者の利益となります。

8万5千円借りて10万円返済するイメージです。

いくつかの業者のホームページを見てみましたが、

「給料日に関係なく必要なときに現金を手にできる」

「家族や会社に知られずに利用できる」

「ブラックリストに載っていて借り入れができないひとでもOK」

など手軽さや便利さが強調されています。

これでは気軽に利用してしまう人が多いのも無理もない話です。

今回の集団訴訟には、新型コロナウィルスの影響による困窮で返済に行き詰まる利用者が急増している背景があるようです。

業者はファクタリングを貸金ではない、手数料は利息ではない と主張します。

しかし、業者が現金を渡し、利用者が手数料をプラスした金額を返済するという実態は貸金そのものです。

また、手数料を利息に換算すると、貸金業法に定める法定利息を大幅に上回り、違法金利となります。

裁判所や金融庁も給与ファクタリングを貸金と認定しています。

東京地方裁判所は、令和2年3月24日、給与ファクタリングについて、

貸金業法、出資法違反で契約は無効、刑事罰の対象となる判決を言い渡しました。

これにより給与ファクタリングは、貸金と認定され、

貸金業法・出資法違反で刑事罰の対象となりました。

ファクタリング業者の高金利での貸付が一定の要件に当てはまった場合においては、

民法規定の不法原因給付にあたり、元金も含め一切返金の必要がありません。

金融庁も同様の見解を示しています。

過去に、多重債務者増加が社会問題化し、グレーソーン金利は違法との判決が出され、

総量規制が設けられるなど、業者にとって不利な方向での制度改正がされてきました。

そのため、貸金業からは従来ほどの利益が見込めなくなったのでしょう。

そこで登場した新しい金儲けの手段としての給料ファクタリング。

業者も次から次へと様々な手法を考え出すものだと感心すらしてしまいます。

わたしたち消費者も賢くならないといけません。

先進国でお金の教育をしていないのは日本だけです。

小さいころからお金について勉強していないのは、社会全体にとって大きな問題です。

借金をしたら元金だけでなく利息も支払う必要がある、

クレジットカードでの支払いも分割にすれば手数料が発生する、

といった当たり前のことを教育されていないので、

生活費に困ったからといって気軽に借り入れをしてしまう人が多く見受けられます。

逆に、利息3%で借りたお金を年利5%で運用できればプラスが出るので、

借金が一概に悪いわけではありません。資産を増やすための借金もあるのです。

要は、借金のメリットとデメリットをしっかり把握しているかということです。

借金をする事情は様々あるでしょうが、私自身を含めて、収入の範囲内で生活する

という基本に立ち返って、生活全体をよく見直す必要があると感じました。